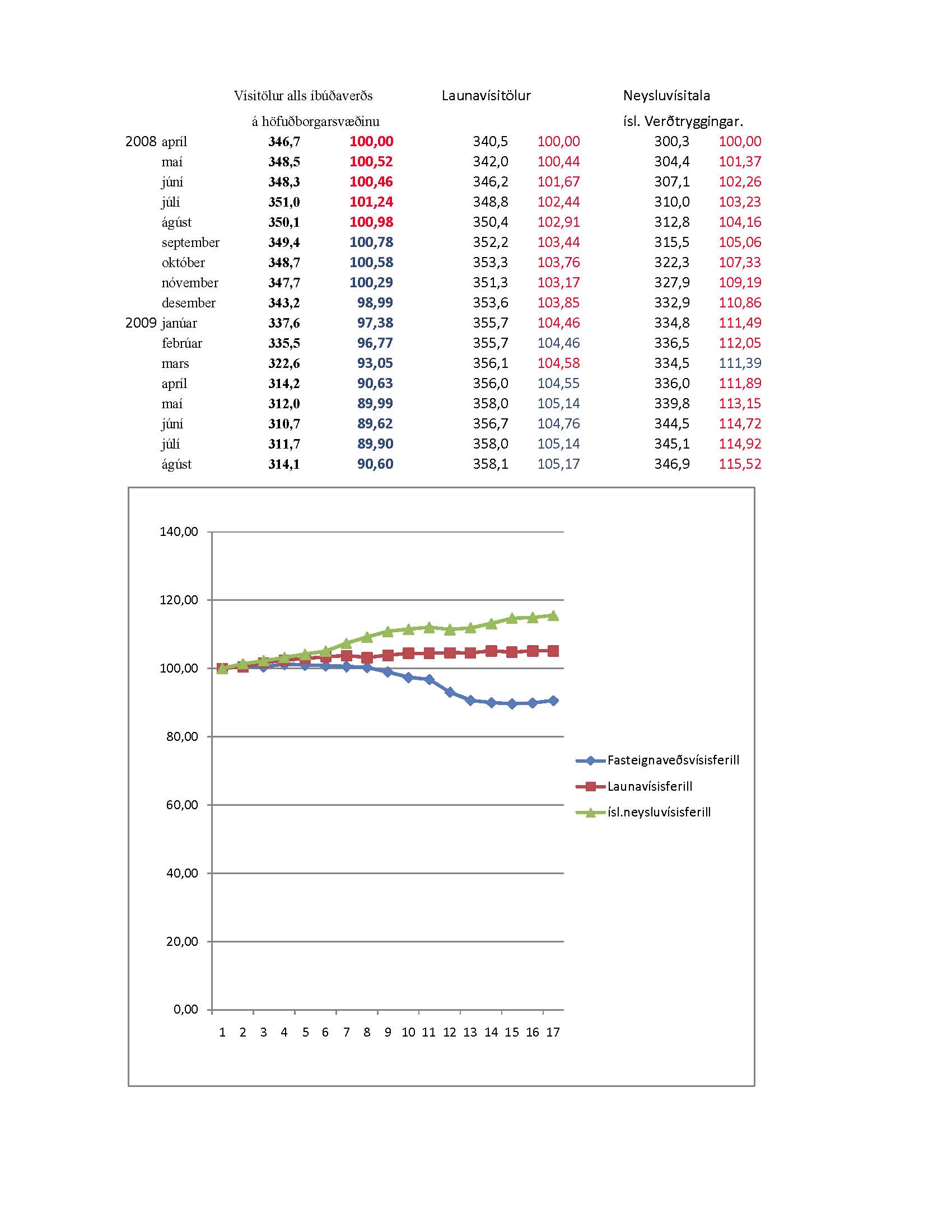

10.000.000 í apríl 2008 þar sem veðjað var á verðtryggingu í heimils fasteign er nú 9.060.000 [vextir 3% ekki leiðrétt vegna verðbólgu neysluverðs þegar verð fellur] eykur eftirspurn eftir húsnæði vinnur á móti verðfalli.

10.000.000 í apríl 2008 þar sem veðjað var á verðtryggingu í neyslu er nú 11.552.000 [10% v.verðbólgu +7% vegna skammtíma lánskostnaðar] veð væntingar t.d. rekstra aðila um sölu á búlgösku sígarettum].

Athugasemdir

10.000.000 í apríl 2008 þar sem veðjað var á verðtryggingu í heimils fasteign er nú 9.060.000 [vextir 3% ekki leiðrétt vegna verðbólgu neysluverðs þegar verð fellur] eykur eftirspurn eftir húsnæði vinnur á móti verðfalli.

10.000.000 í apríl 2008 þar sem veðjað var á verðtryggingu í neyslu er nú 11.552.000 [10% v.verðbólgu +7% vegna skammtíma lánskostnaðar] veð væntingar t.d. rekstra aðila um sölu á búlgösku sígarettum].

Júlíus Björnsson, 27.9.2009 kl. 08:22

Höfuðstóll er 27% of hár miðað við vitlausa verðtryggingu. 50.000 króna vaxta greiðsla verður 63.700 kr. Nafnvextir 3%.

mismunur mánaðar 13.700 og 12 mánaða 164.000.

1. veðréttur 66% dekkar ca. 6 milljónir 2. veðréttur dekkar ca 3 milljónir.

Miðað við vitlausa vísitölu fær 1. veðréttur 7.624.320- 2. veðréttur dekkar 1,435.680-

Verðtrygging á að miða við það sem veðjað er á þegar um solid veð er að ræða. Íslenska bullið þjónar augljólega 1.veðrétti. stelur 2. veðrétti.

Júlíus Björnsson, 27.9.2009 kl. 08:37