Færsluflokkur: Kjaramál

14.5.2009 | 19:35

EES: Samningur um Evrópskt Efnahagsvæði

EES: Samningur um Evrópskt efnahagsvæði sem EFTA [því Íslendingar líka] er aðili að ásamt EU : ES [Evrópu Sameiningunni] síðan um 1994 er 66% regluverks EU: samvinna, samþætting, sameining, og hagræðing eða á máli launafólks niðurskurðar velferðar, þjónustu og neyslugæða.

Var það ekki EU : ES bankakerfið sem styrkt krónuna og lánaði einhæfu hráefnisútflutningsvegunum. Þýddi sterkari króna ekki lækkun á innflutningsverði frá ES og meiri kaupmátt og minni launahækkanir.

Er þetta sama ES bankakerfi ekki búið að yfirtaka allar veðsettar eignir Íslendinga óbeint. Öll íslensk laun 50 % lægri miðað við Evru: hagnaður allra ES-banka skuldsettra fyrirtækja ráðstafað í vasa sömu banka 30 ár fram í tíman.

Við hin 99% sem erum ekki þjóðin eigum ekki að borga leynisamninga, skuldir stjórnmálamanna og þeirra einkavina frekar en aðrar sem ekki eru í okkar þágu.

|

ESB-tillagan birt |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (1)

Kjaramál | Slóð | Facebook | Athugasemdir (1)

8.5.2009 | 18:16

Íslenska glæpahúsnæðilánakerfið III!

Eðlilegar kröfur Íslensks almennings í samræmi við alþjóðlegan skilning almennings um íbúðafasteignalán, fyrstu íbúðar að minnst að kosti, er það leiðréttingargrunnviðmiðun [verðbótaþátturinn] veðskuldarinnar í búðunni fylgi þróun íbúðafasteignaverðs á heimamarkaði, viðkomandi íbúðalánssjóðs [ríkis, sveitarfélaga, launþegasamtaka]. Fasteignaskrá Íslands hefur haldið einn slíkan vísir [index] síðan 1994 allavega samkvæmt heimasíðu.

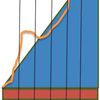

Hér fyrir neðan fylgir tafla sem sínir þróun á leiðréttum höfuðstól 10.000.000 [króna eða Dollara] veðskuldar höfuðstóls. Íbúða veðverðtrygging annarsvegar miðað við markaðsverð íbúðafasteignaverðs á Íslandi og hinsvegar miðað við óeðlilegu nútíma Íslensku neysluverðsvístölu sem þjónar fyrst og fremst skammtímasjónar miðum OECD fjárfesta eða alþjóða kaupahallarbraskara.

Leiðréttur höfuðstóll m.t.t. fasteignavísitölu | Þar af leiðréttingar þátturinn | Leiðréttur höfuðstóll m.t.t. Neysluvísitölu | Þar af leiðréttingar þátturinn | |

Apr. 2008 | 10.000.000 | 0 | 10.000.000 | 0 |

Maí 2008 | 10.051.920 | 51.920 | 10.136.530 | 136.530 |

Jún. 2008 | 10.046.150 | 46.150 | 10.226.440 | 226.440 |

Júl. 2008 | 10.124.030 | 124.030 | 10.323.010 | 323.010 |

Ág. 2008 | 10.098.070 | 98.070 | 10.416.250 | 416.250 |

Sep. 2008 | 10.077.880 | 77.880 | 10.501.160 | 501.160 |

Okt. 2008 | 10.057.690 | 57.690 | 10.732.600 | 732.600 |

Nóv.2008 | 10.028.840 | 28.840 | 10.919.080 | 919.080 |

Des. 2008 | 9.899.050 | -100.950 | 10.855.810 | 855.810 |

Jan. 2009 | 9.375.250 | -624.750 | 11.488.580 | 1.488.580 |

Feb.2009 | 9.676.960 | -323.040 | 11.205.460 | 1.205.460 |

Mar.2009 | 9.304.880 | -695.150 | 11.138.610 | 1.138.610 |

Apr. 2009 | Vantar | 11.188.810 | 1.188.810 |

Er þetta hin augljósa skýring á sér Íslensku einfölduninni eða kunna menn ekki almennt litlu margföldunartöfluna eða almenna deilingu í huganum: sjá fyrir sér skiptinguna jafnt í vöku sem svefni þegar tölvan er ekki nálæg.

Telja ekki 99,3% Íslensku þjóðarinnar að verðtryggingargrunnur íbúðafasteignalána eigi að taka mið af upphaflega veðinu. Mortgage loans index vísar í almennar íbúðalána forsendur utan landsteinanna.

Er ekki verið að semja um verðmæti veðsins í byrjun. Hverjum dettur í hug þegar hann er að kaupa sínu fyrst heimilisfasteign að það tengist því sem hann neytir næstu árinn.

Hefðbundið Íslenskt fjármálakerfi má sannanlega missa sín og menn sem byggja sína starfsreynslu af því ættu að ganga aftur í barnaskóla.

Veðið er hinn lagalegi grunnur og ef hann er ekki sá sami og annarstaðar utan Íslands þá er ekki um sambærileg húsnæðislánakerfi að ræða.

„Basics“ [grundvallar forsendur sérhverjar fræðigreinar] eru nauðsynlegur utanaðbókarlærdómur til að byggja á, þegar rökréttar ályktanir eru dregnar og titlarnir hrannast upp og launatekjurnar aukast í samræmi.

Með þessari kolröngu viðmiðunar vísitölu [Neyslu] sem gildir á Íslandi um verðtryggingar með tilvísum í veð íbúðarhúsnæðisins sem um ræðir er verið að gera blásaklausan löghlýðin Íslenska almenning að eignarlausum skuldarþrælum næstu aldirnar.

Það er hægt að breyta öllum nýjum íbúðarhúsnæðislánum frá og með deginum í dag. Þá sérstaklega þeir sjóðir sem gera sig út fyrir að vera í þágu almennings og sérhæfa sig í Mortgage loans index.

Það má bæta því við að stöndugur sjóður sem er rekinn af kostnaðargjöldum honum nægir 2.5% fastir vextir of á vaxtagrunn leiðréttinguna [verðbótaþáttinn] ef fólksfjölgun og fjöldi lálaunastarfa [400.000 grunnlaun eða minna] haldast í hendur. Um 1,77% er arðbærasta fjölgunin, að mínu mati, meðan verið er að útrýma lálaunastörfunum.

Eignarétturinn á að vera öllum friðhelgur. Er von að 99,3% þjóðarinnar sé reið. 0,3% hirða fjórðung teknanna síðan regluverkið [EU] var tekið upp fyrir um 20 árum.

EU [ES: Evrópu Sameiningin] leysir ekki þetta heima tilbúna vandamál, hana varðar ekki um hvernig einstakar efnahagseiningar borga meðlimaskattanna , bara að þeir séu borgaðir stöðugt.

Dæmið hér að ofan sýnir líka að íbúðafasteigna eiginfé Jón og Gunnu hefur verið skert um 1.833.760 kr eða 18 % síðustu 11 mánuðina.: í stað 7% ef miðað er við fasteignaverð.

Skrattanum hlýtur að vera skemmt.

Fasteignarverðtrygging er það ekki lán tryggt með með í fast eign. Jú í augum hins venjulega lántakanda. Hinsvegar í augum íslenska lándrottins er það trygging um hæstu ávöxtun á öllum tímum: mesta áhættan tryggð með lífsviðurværi Íslensks almennings.

Kjaramál | Breytt s.d. kl. 20:44 | Slóð | Facebook | Athugasemdir (12)

4.5.2009 | 02:28

Íslenska glæpahúsnæðilánakerfið!

Íslenska húsnæðislánakerfið er ekki sambærilegt við þau sem gerast hjá þjóðum, þar sem veljast til forustu og fræðastarfa einstaklingar yfir meðalgreind.

Þar sem erlendi mælikvarði verðtryggingar fasteignaveðlána er meðalaverðfasteigna á lánssvæðinu á hverjum tíma eða fasteignavísitala. Árleg fasteignaverðbólga þar sem efnahagstjórn er ábyrg er um 0 -4% Þannig að 30 ára lán eru oftast látin bera 5 til 7 % vexti þegar hagvöxtur er mestur.

Ef þetta alþjóðlega, siðferðilega, rökrétta, eðlilega húsnæðislánakerfi væri hér þá myndi höfuðstóll íbúðarhúsnæðislána fylgja fasteignaverði, Væri nú hér á landi að stefna hratt niður. Greiðslubyrði almennings af húsnæði sínu væri hratt á niðurleið. Almenningur myndi því ráða betur við að halda upp neyslu varnings alþjóðlegra auðhringa viðmiðana.

Erlenda alþjóðabraskara vísitalan sem tekur mið af verðmæti alþjóðlegs neysluvarnings til verðtryggingar er valkostur hjá öðrum þjóðum, sem beinist að öðrum lánum en húsnæði heimila almennings í viðkomandi efnahagsríki.

Þetta kallast alþjóðleg neysluverðsvísitala sem byggir á skammtíma sjónarmiðum, sér í lagi þegar veð eru ótrygg.

Ef fasteignaverð húnæðis fellur í London [hvaða stórborg sem er] þá þýðir það, heimstyrjöld, náttúruhamfarir eða aðrar ástæður fyrir efnahagshruni Bretlands.

Hversvegna alþjóðlega braskaravísitalan [kallað [neyslu]verðtrygging af Íslenskum ráðamönnum, fræðimönnum; almenning] er ekki notuð sem við útreikning verðtryggingar fasteignaveðlána heimilanna hjá öðrum, er einfaldlega af því að: hver annar en Guð almáttugur getur tryggt gegn efnahagshruni sökum, styrjalda, farsótta eða náttúruhamfara. Meðalgreind er hærri hjá ráðamönnum annarra þjóða eða þeir Íslensku fyrirsleitilegir þrjótar eða sitt af hvoru.

Erlendis er fasteigna verðtryggt "Mortage" lán með veði í fasteign með vöxtum sem taka mið að verðþróun [spám] á svæðinu sem um ræðir.

Verðtrygging miðað við það sem er að veði.

Af hverju verðtryggingar formúlan og forsendurnar í Íslenska Húsnæðislánakerfinu gilda ekki annarsstaðar í heiminum, segir mikið til um greind erlendra ráðamanna og fræðinga.

|

|

Flestir geta staðið í skilum |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (2)

2.3.2009 | 00:21

Sníða sér stak eftir vexti og hámarka virðisauka?

Í ljósi þess að venjulegur Íslendingur þarf að borga um 50% af tekjum sínum í beina og óbeinaskatta og það nýjast vaxtaskatta.

Þar sem ein einstaklingur er Forseti kosinn af öllum óháð búsetu, þá ætti embættið, á 6 ára fresti að inna af hendi skipanavald sitt og ráða hæfa, ábyrga, reynslumikla einstaklinga, til að bera ábyrgð á hvernig því hvernig fjármunum er varið sameiginlega í þágu alls lýðsins í þeim málflokkum sem fellur hverjum í skaut. Þá mætti kalla ráðherra og við inningu skyldna sinna innan lagarammanna sem eru í gildi, hafa þeir sér til aðstoðar stofnanir ríkisins, svo sem ráðuneytin, skipuðum 1. flokks fræðingum hver á sínu sviði.

Þeim til aðhalds og eftirlits er svo kosnir ákveðin fjöldi einstaklinga persónukosningu á 4 ára fresti. Þeirra hlutverk er að stand vörð um, að fjármunum okkar sé varið af hagsýni og á arðbæran hátt. Til þess, setja þeir lagaramman og samþykkja skynsamlegar inningar af hendi ráðherra í þágu fjöldans. Þeir þurfa ekki að koma saman nema 2 sinnum á ári. Við gætum kallað þá þingmenn.

Heildarupphæð skattanna sem við greiðum, ætti Ríkið ekki að ráða yfir meira en 33 1/3%. Sveitastjórnir [Svæðastjórnir] ættu svo að ráðstafa 66 2/3% heima í héraði. Auðlinda kvótar þjóðarinnar fari svo stigvaxandi að skiptast jafnt á milli búsetu svæða alls landsins. Útlendingar á 400 milljóna íbúa svæðum skipuleggja hlutina á þennan hátt. Við verðum að sætta okkur við að vera 300.000 og njóta þess í staðinn að sitja ein að okkar auðlindum. Ef ekki er búið jafnt á öllu landinu verða óbyggð landssvæði óarðbær og réttlæta ekki góðar samgöngur og þjónustu um allt land.

Stærð fyrirtækja eiga líka að taka mið af íbúafjölda, svo sem gerist á milljóna íbúa svæðum þar sem ekki ríkir fölsk samkeppni. Ábyrgð á rekstri minni fyrirtækja er minni og kostnaður við yfirbyggingu þar afleiðandi minni.

Undantekningar vegna fámennis eru ýmis þjónustu fyrirtæki sem skipta máli fyrir arðbærar virðisaukandi útflutningsgreinar í beinni samkeppni við þær á milljónasvæðunum með lágu meðaltekjurnar. 1 Sterkur Ríkisbank nýtur mesta traustsins á alþjóðamörkuðum. Hann á hafa allt upp á borðum, fara strangt eftir öllum verðskrám sem ríkið samþykkir. Engin mismunun liðin hvað varða kjör einstakra viðskipta vina. Tryggingarfélag þarf líka að vera stórt til að halda þjónustu gjöldum í lámarki. Svo mætti líka vera ein Olíu verslun, en afgreiðslustaðir innanlands mættu allir vera í einkaeign, hver um sig. Eitt vatnsöflunarfyrirtæki og Eitt Raforku fyrirtæki og vindorku.

Aðrar samkeppnihæfar rekstrar einingar ættu aldrei að vera stærri en svo, að færri en 12 séu ekki á sama markaði í einu. Fölsk samkeppni er verri en enginn. Einkaframtakið virkar betur og betur þegar fjöldi samkeppnisaðila fer vaxandi með tillit til markaðarins sem um ræðir: Við erum 300.000 þúsund sem er mjög fínt og því fljótt að útrýma láglauna rekstri eða afleitum. Margir nauðsynlegir Dómarar og lögfræðingar og lögreglumenn og mikill nauðsynlegur eftirlitskostnaður er ekki mælikvarði á gott velferðakerfi og því ekki eftirsóknarverður. Lögbundin lámarkslaun eru eini mælikvarðinn sem ekki er umdeildur. Kostar ekki 100 hagfræðinga til að mæla hann.

Til þess að reka Íslenska þjóðríkið eins og arðbært einkafyrirtæki verður miskunnar laust að reka alla óhæfa aðila í ábyrgðarstöðum á þess vegum, vakni grunur um hæfisleysi. Þá sem eru ráðnir í þjóðarkosningum á skilyrðislaust ekki að kjósa aftur ef þeir voru ekki að standa: fordæmisgildið býður hættunni heim.

Það þarf að gera meiri körfur um grunnmenntun svo sem flestir kjósendur hafi fullorðinsþroska og greind til að kjósa og bjóða sig fram. Orðaforði forði frá greindarleysi. Almennt hefur hann verið á undanhaldi frá 1972. Sérfræðingur á takmörkuðu svið tryggir ekki að hann sé sérfræðingur á milljónum annarra sviða eða með öðrum orðum hann sé almennt greindur. Hlutir sem hafa verið að sanna sig betur og betur síðustu 30 ár. Fágreind alþjóðavæðingarinnar.

Kjaramál | Breytt s.d. kl. 03:35 | Slóð | Facebook | Athugasemdir (2)

24.2.2009 | 23:21

Heyr! Heyr!

Fjármögnun hlutabréfakaupanna mun hafa verið með þeim hætti að tvö félög, sem skráð eru á Jómfrúreyjunum, lánuðu þriðja félaginu sem fjármagnaði Q Iceland Finance ehf. sem keypti síðan bréfin í Kaupþingi. Félögin á Jómfrúreyjunum fengu lán fyrir þessari fjármögnun hjá Kaupþingi með veð í bréfunum sjálfum. Annað félagið mun vera í eigu Ólafs Ólafssonar, sem var annar stærsti eigandi Kaupþings á þeim tíma.

|

|

Helgi Magnús: Davíð sendi bréf |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (5)

24.2.2009 | 23:18

Heyr Heyr!

Davíð sagði gjaldeyrisvaraforðann, í allri annarri viðmiðun en stærð íslensku bankanna, stærri en víðast annars staðar í heiminum. Ef forðinn hefði átt að vaxa í hlutfalli við vöxt bankanna væru Íslendingar skórskuldug þjóð nú. „Það var lán í öllu þessu óláni að við gerðum þetta ekki,“ sagði Davíð.

Davíð sagði í viðtalinu að hefði seðlabankinn gert einhver mistök væri það að hann hefði ef til vill átt að leggja minni áherslu á verðbólgu en meiri á að gengi krónunnar yrði ekki of hátt.

|

|

Aukin bindiskylda hefði engu máli skipt |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (0)

24.2.2009 | 22:20

Heyr

Við létum það ekki duga. Við fengum til að mynda í febrúar einn færasta fjármálastöðugleikasérfræðing í Evrópu til að vinna fyrir okkur viðbragðsáætlun. Í þeirri áætlun gerum við ráð fyri því að bankakerfið fari á hausinn í október. Við sendum þá skýrslu til ríkisvaldsins,“ sagði Davíð í Kastljósinu og vitaði einnig til ýmissa minnisblaða og fundargerða þar sem bankastjórn SÍ hefði lýst vaxandi áhyggjum af stöðu mála.

|

|

SÍ varaði í febrúar við hruni í október |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (0)

13.2.2009 | 18:34

37 % samþykkja vinnubrögð ríkisstjórnar.

Af þeim sem svöruðu [86%] lýstu 48% stuðning við vinnubrögð ríkisstjórnarinnar.

Af þeim sem svöruðu [58%]kysu 14% Fylkinguna.

Af þeim sem svöruðu [58%] kysu 14% Vinstrigræna.

Af þeim sem svöruðu [58%]kysu 9% Framsókn.

Af þeim sem svöruðu [58%]kysu 37% Stjórnarflokkanna.

77% fastafylgis stjórnarflokkanna stendur á bak við aðgerðir stjórnarflokkanna.

Um 1/3 hluti þjóðarinnar. 1 af hverjum 3. Eru það ESB sinnar hagsmuna aðilar afætunnar: fjármálageirans.

Íslendingar er um 320.000 manns. Höfum við efni á t.d.: Verðbréfahöll, Seðlabanka?

Af þeim sem svöruðu [58%]kysu 17 % Sjálfstæðisflokk.

Af þeim sem svöruðu [58%]kysu 1% Frjálslynda.

Hugsanlega gætu 45% kosið eitthvað annað. [t.d. þeir sem svöruðu ekki]

|

|

Stuðningur við Sjálfstæðisflokk og Samfylkingu eykst |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (5)

13.2.2009 | 03:11

Kostir verðtryggingar

Íslenska uppfinningin [Jóhönnu S. og fl.] til að fá erlend lán út á húsbréf þjóðarinnar, gekk út á að bæta [OECD/ESB] neysluvöruverðbólguvístölu ofan á fasteignveðsverðbólgutryggingu lánsins. Þá þurftu erlendir fjárfestar og lánastofnanir ekki að óttast slaka efnahagstjórnanir á Íslandi framtíðarinnar. Ótti þeirra þeim í hag hefur nú í dag heldur betur sannað sig.

Ríkisstjórn sem afnemur ekki neysluverðbólguþáttinn strax staðfestir áframhaldandi ótta þeirra sem kunna að lámarka áhættu eru ábyrgir og eru til fyrirmyndar. Burt með allar ríkistjórnir sem ábyrgir treysta ekki fyrir efnahagsmálum þjóðarinnar. Utanþings stjórn manna sem vilja, þora og geta strax. Sá sem hefur vit hann þorir, hinn huglausi hleypur á eftir væntingum hann veit ekki betur.

Við þurfum ekki að afhenda ESB auðlindir okkar: framtíðar tækifæri ef við fáum hugrakka ríkistjórn sem veit og tekur sjálfstæðar ákvarðanir með sannanlega velferð og hagsmuni almennings Þjóðarinnar að markmiði. Burt með þessa ríkisstjórn sem er vanhæf.

|

|

Föst í of lítilli íbúð |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Slóð | Facebook | Athugasemdir (4)

13.2.2009 | 00:19

Nútíma dulbúinn skattheimta ný-aðalsins?

Þegar "meint" einkavæðing hófst á ríkisreknum þjónustu fyrirtækjum [lítt gjaldeyrisaflandi] og þau urðu ohf/ehf með óbeinu ríkiseignarhaldi fóru þá skuldir og framtíðar skuldir þeirra frá ríkisjóði yfir á þau sömu í framhaldi?

Er verðbréfahöll nauðsynleg forsenda til þess að hámarka lántökur almennt hjá [ríkisvernduðum] einkafyrirtækjum og sveitarfélögum?

Einokunarverslun Dana gekk út á að hafa alla í reikning, þá töldu flestir forfeður okkar að skuldleysi væri mælikvarði á raunverulegt frelsi: það að vera efnahagslega óháður.

Hversvegna þarf efnahagstjórnun að ganga út á það að allar þjóðfélagseiningar Íslands séu skuldugar?

Hversvegna er ekki hægt að byggja upp þjóðfélagsgerð þar sem forgangsröðin er: einstaklingar, heimili séu yfirleitt skuldlaus? Síðan í framhaldi mörg lítil skuldlaus raunarðbær fyrirtæki? Þá ættu sveitarfélög að geta orðið skuldlaus og síðan ríkisjóður?

Mér sýnist á öllu að samfara samþjöppun fyrirtækja vaxi skuldsetningin frekar en hitt, og þá eru allar forsendur fyrir samþjöppunni: meintri hagræðingu fyrir bí.

Vaxtaskattar sem lenda hjá Seðlabönkum og Ríkistjórnum einkavinum ný-aðalsins er það ekki málið. Halda tekjum 2/3 einstaklinga þjóðar [samfélags í augum ESB -sinna] niðri, eykur lánsþörf þeirra og skerðir sjálfímynd þeirra og val möguleika. Rekstrartekjur lánastofnanna eru jú vextir. Gróði lánastofnanna gróði óábyrgra ráðherra framkvæmdavalda ný-aðalsins. Stjórnmálamanna og hinna 700 sem hafa sér kjaradóm og þurfa því ekki samþykki alþingsmanna fulltrúa atvinnuveitenda þeirra þjóðarinnar á hverjum tíma.

Sviss er til fyrirmyndar hvað varðar val á seðlabankastjórum. Ísland er of lítil efnahagseining til að vera með Seðlabanka yfirhöfuð: kostar of mikla almenna skuldsetningu.

|

|

Venjan að hafa einn eða fleiri aðstoðarbankastjóra |

| Tilkynna um óviðeigandi tengingu við frétt | |

Kjaramál | Breytt s.d. kl. 02:16 | Slóð | Facebook | Athugasemdir (0)

Um bloggið

Júlíus Björnsson

Tenglar

EU bálkaða lagasafnið

- EU STJÓRNARSKRÁRDRÖGIN Efnisyfirlit

- SAMNINGURINN UM EVRÓPSKU SAMEININGUNA Grein 1 til og með grein 55

- SAMNINGURINN UM STARFSEMI EVRÓPSKU SAMEININGARINNAR I Grein 1 til og með grein 173

- SAMNINGURINN UM STARFSEMI EVRÓPSKU SAMEININGARINNAR II Grein 174 til og með grein 358

- FRUMSKJÖL 1-6 Viðaukar við Samninganna I

- FRUMSKJÖL 7-9 Viðaukar við Samninganna II

- FRUMSKJÖL 10-37 Viðaukar við Samninganna III

- Fylgiskjöl 1-2 Fylgiskjöl við Samninganna

- TILSKIPUN 94/19/ES EVRÓPSKA ÞINGSINS OG RÁÐSINS þann 30. maí 1994 Til að koma í veg fyrir hrun allra Banka á sama markaði

- Umsækjenda lönd um aðild að Evrópsku Sameiningunni. Lánarfyrirgreiðslur, eftirspurn eftir krónubréfum í samræmi við acquis.

Mínir tenglar

- Alþjóðleg samantekt um lögleg jafngreiðslu/íbúðalán Mortgage, Hypothec, Annuitet, Negam, jafgreiðsla, veðlán

- Irving Fisher skýrir verðtryggingu best og aðra vísa:Indexes Allir sem vilja skilja grunn fjármála skilja meistarann

- Stjórnarskrá lýðveldisins Íslands Tók gildi 17. júní 1944.

- Leiðrétt verðtryggingar vísitala. Sjá og flokkinn Íbúðarvísitala

- Falið Forsetavald Stjórnmálamenn fari eftir stjórnarskrá.

- Í upphafi skyldi ábyrgur endinn skoða Hrun húsbréfakerfisins var öllun ábyrgu ljóst 2002

- IMF eða AGS AGS sjá Publication Country Report

- Meinhornið Mannvins rök til að hlusta á.

Góðir punktar

- Valdar greinar um afturhvarf til miðalda á Íslandi Grunnur til að skilja hrunið

- Páll Vilhjálmsson Höfundur er blaðamaður. Ekki-Baugsmiðill

- G. Tómas Gunnarsson Bjórá 49

- Kastljós Skoðar ræturnar

- Schweizerische Volkspartei SVP Freipass für alle? – NEIN zur Personenfreizügigkeit!

- United Kingdom Independence Party Freedom to choose Bretar vilja snúa baki við ESB

- Reform Party : Enduruppbygging til reisnar. Bendir á vandamál hliðstæð Íslenskum

ESB

- Treaty of Lisbon Council of the European Union

- Ísland síðustu 20 ár. Áhrif ES regluverksins? Menningararfleið Sameinaðar [meginlands] Evróu

- Seðlabanki Íslands 330.000 íbúar hafa þeir efni á þessu?

- Kauphöll Íslands Sjá og : omxnordicexchange.com/

- Iceland and the IMF Þessir með hlutlausa sjónarhornið AGS

- Traktat Om En Forfatning For Europa Treaty on a Constitution for Europe

- Danmarks Riges Grundlov Grunnreglur Danska ríkisins: Stjórnarskrá

- Stjórnarskrá Frakklands CONSTITUTION DE LA CINQUIEME REPUBLIQUE

- European Commission Evrópska Umboðið þeirra opinbera hlið

Málmyndarfræði

- Aelius Donatus rómverskur málmyndarsagnari á 4.öld Einn af heimildar mönnun Ólafs Þórðasonar hvítaskálds.

- Priscianus Caesariensis (fl. 500 AD) Latnesku málmyndarsagnari Annar af heimildarmönnum Ólafs hvítaskálds

- Ólafur Þórðarson hvítaskáld og rúnafræðingur(um 1210 – 1259) Samdi Grundvöll Málfræðinnar og Málskrúðsfræði

- Luca Pacioli 1446/7 -1517 Tvíhliða bókhald og grunninnrætingar forsendur hæfra ráðmanna.

- Quadrivum: fullnægand innrætting yfirstéttar manna lámarkskröfur til yfirstéttanna sem vilja hafa áhrif á jafningja

- Trivium: fyrir þjónanna. Nauðsynleg innræting fyrir meiriháttar menntun.

Nýjustu myndir

Efni

Nýjustu færslur

- Ríkisábyrgð

- Syndir feðranna koma niður á annarra manna börnum

- Mammon er Guðinn?

- EES: Samningur um Evrópskt Efnahagsvæði

- Íbúðafasteignaveðsverðvísir er það ekki málið?

- Íslenska glæpahúsnæðilánakerfið III!

- Íslenska glæpahúsnæðilánakerfið II!

- Íslenska glæpahúsnæðilánakerfið!

- Aldur og falið vald

- Sníða sér stak eftir vexti og hámarka virðisauka?

Bloggvinir

-

tilveran-i-esb

tilveran-i-esb

-

vild

vild

-

kristinnsig

kristinnsig

-

ea

ea

-

siggith

siggith

-

einarsmaeli

einarsmaeli

-

vilhjalmurarnason

vilhjalmurarnason

-

reykur

reykur

-

baravel

baravel

-

hannesgi

hannesgi

-

hlf

hlf

-

hallarut

hallarut

-

gudbjornj

gudbjornj

-

jonsullenberger

jonsullenberger

-

huldumenn

huldumenn

-

kristjan9

kristjan9

-

jon-o-vilhjalmsson

jon-o-vilhjalmsson

-

sigsaem

sigsaem

-

zumann

zumann

-

inhauth

inhauth

-

alla

alla

-

baldvinj

baldvinj

-

ragnar73

ragnar73

-

vala

vala

-

noosus

noosus

-

halldorjonsson

halldorjonsson

-

hreinn23

hreinn23

-

gudjul

gudjul

-

vidhorf

vidhorf

-

huxa

huxa

-

thorsteinnhelgi

thorsteinnhelgi

-

krisjons

krisjons

-

bjarnimax

bjarnimax

-

gudmunduroli

gudmunduroli

-

isleifur

isleifur

-

hvirfilbylur

hvirfilbylur

-

sv11

sv11

-

baldher

baldher

-

jonmagnusson

jonmagnusson

-

gagnrynandi

gagnrynandi

-

krist

krist

-

maggij

maggij

-

idda

idda

-

morgunblogg

morgunblogg

-

rynir

rynir

-

runirokk

runirokk

-

summi

summi

-

fullvalda

fullvalda

-

predikarinn

predikarinn

-

einarbb

einarbb

-

nr123minskodun

nr123minskodun

-

valdimarjohannesson

valdimarjohannesson

-

amadeus

amadeus

-

diesel

diesel

-

sibba

sibba

-

holmdish

-

gattin

gattin

-

eeelle

eeelle

-

vefritid

vefritid

-

thjodarheidur

thjodarheidur

-

minnhugur

minnhugur

-

svarthamar

svarthamar

Færsluflokkar

- Dægurmál

- Evrópumál

- Fjármál

- Heilbrigðismál

- Heimspeki

- íbúðarvísitala

- Kjaramál

- Lífstíll

- Ljóð

- Löggæsla

- Mannréttindi

- Menning og listir

- Menntun og skóli

- Neytendamarkaður

- Siðferði

- Sjónvarp

- Spaugilegt

- Spil og leikir

- Stjórnmál og samfélag

- Trúmál og siðferði

- Utanríkismál/alþjóðamál

- Viðskipti og fjármál

- Vinir og fjölskylda

Myndaalbúm

Heimsóknir

Flettingar

- Í dag (18.8.): 0

- Sl. sólarhring: 1

- Sl. viku: 24

- Frá upphafi: 0

Annað

- Innlit í dag: 0

- Innlit sl. viku: 24

- Gestir í dag: 0

- IP-tölur í dag: 0

Uppfært á 3 mín. fresti.

Skýringar